8月28日晚间,古井贡酒发布了2020年上半年业绩报告,收入、利润继续下滑,但是,经营现金流却在大幅增长,尤其是二季度现金流保持了四位数增长态势,因此,这让投资者“一头雾水”。

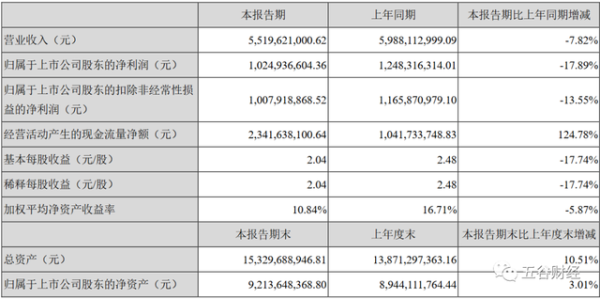

数据显示,2020年上半年,古井贡酒实现营业收入约为55.2亿元,与去年同期59.88亿元相比,下滑7.82%;归属于上市公司股东的净利润接近10.25亿元,相较于2019年上半年12.48亿元,降幅在18%左右。

而2020年第一季度,古井贡酒实现营业收入约为32.81亿元,与去年同期36.69亿元相比,下滑10.55%;归属于上市公司股东的净利润接近6.37亿元,相较于2019年第一季度7.83亿元,下滑18.71%左右。

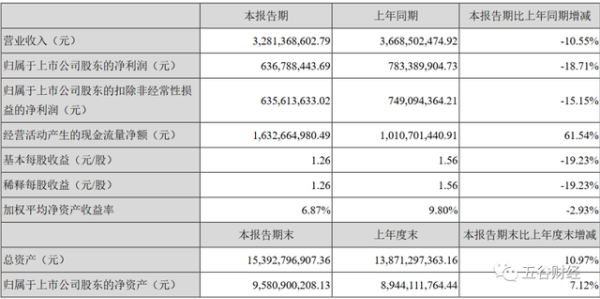

《五谷财经》粗略计算一下,2020年第二季度,古井贡酒实现营业收入约为22.39亿元,与去年同期23.19亿元相比,增幅在3.45%左右;归属于上市公司股东的净利润约为3.88亿元,相较于2019年第二季度约为4.65亿元,降幅在16.56%左右。

也就是说,古井贡酒2020年第二季度收入实现了增长,但是,利润却仍在双位数下滑,让人不解,甚至投资者质疑古井贡酒涉嫌隐藏部分利润。

《五谷财经》研究发现,古井贡酒的营业收入和营业成本“不同等”下降,以及通过购买企业年金的方式,蚕食了部分利润。

经营现金流表现位居行业之首

2020年对于白酒行业来说,是一个具有转折性的年份,疫情因素一度使得白酒行业终端动销“暂停”,渠道库存高企,且经销商资金压力较大。

为此,白酒企业纷纷出手拯救经销商,比如调整考核方式、停止发货,并加大促销力度降低库存,所以白酒企业2020年上半年经营活动产生的现金流量净额基本都在下滑之中,就连贵州茅台都不例外。

2020年上半年,贵州茅台经营活动产生的现金流量净额约为126.21亿元,同比降幅在48%左右;五粮液经营活动产生的现金流量净额约为11.68亿元,同比降幅在86%左右;泸州老窖经营活动产生的现金流量净额接近7.29亿元,同比下滑57%左右;洋河股份经营活动产生的现金流量净额则为负数,约为-27.33亿元,同比降幅在436%左右;山西汾酒经营活动产生的现金流量净额约为12.25亿元,同比下滑27%左右。

众所周知,贵州茅台、五粮液、泸州老窖、洋河股份和山西汾酒是中国白酒行业的“五强”,然而,2020年上半年经营活动产生的现金流量净额都在大幅下滑之中,甚至陷入“负”中。

《五谷财经》梳理发现,2020年上半年,口子窖、迎驾贡酒、金种子酒、舍得酒业、水井坊、今世缘、老白干酒、青青稞酒和皇台酒业经营活动产生的现金流量净额也都为负数。

同期,金徽酒经营活动产生的现金流量净额则为正数,约为0.23亿元,但与2019年上半年2.1亿元,也同比下滑89%左右。

而2020年上半年经营活动产生的现金流量净额实现同比增长的白酒上市公司,只有古井贡酒、酒鬼酒和伊力特,金额各自约为23.42亿、2.33亿和0.34亿元,增幅各在125%、91%和268%左右。

投资者看了18家白酒上市公司经营活动产生的现金流量净额,就可以发现,在增幅上,古井贡酒仅次于伊力特,而在总额上,古井贡酒仅次于贵州茅台。

也就是说,综合考量增幅和总额,古井贡酒位居行业之首,因为经营活动产生的现金流量净额不仅为正,数额巨大,且增幅高达三位数。

投资者可能就纳闷了,为何古井贡酒经营活动产生的现金流量净额表现如此突出呢?古井贡酒方面给出的理由则是票据贴现回款增加所致。

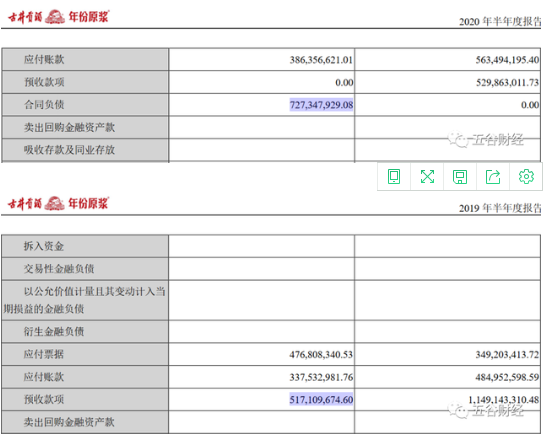

然而,截止2020年上半年末,古井贡酒的应收票据高达10.36亿元,与2019年底10.04亿元相比,不仅没有减少,还在增长之中。与2019年上半年末13.17亿元相比,也仅仅下滑21%左右。

且2020年上半年末,古井贡酒的合同负债(相当于以前的预收账款)约为7.27亿元,与2019年末5.3亿元、2019年上半年末5.17亿元相比,都在大幅增长之中。

“无论是古井贡酒的现金流,还是应收票据,抑或是预收款项,都是非常出色的,显示这是一家销售情况良好的白酒企业,”一位证券从业人士告诉《五谷财经》,然而,古井贡酒的利润指标却表现很差,不排除是其他“非经营”理由导致的。

数据显示,2020年第一季度,古井贡酒经营活动产生的现金流量净额也为正数,约为16.33亿元,与去年同期10.11亿元相比,增幅在62%以内。

粗略计算一下,2020年第二季度,古井贡酒经营活动产生的现金流量净额7.09亿元,相较于去年同期0.31亿元,增幅在2187%左右。

在18家白酒上市公司之中,2020年第二季度经营活动产生的现金流量净额同比增幅,古井贡酒则位居第一,且是遥遥领先。

另外,截止2020年上半年末,古井贡酒的货币资金约为74.18亿元,与去年同期31.79亿元相比,增幅在133%左右。

纵向对比一下,2020年上半年末、2020年第一季度末和2019年末,古井贡酒的货币资金各自约为74.18亿、70.34亿和56.2亿元,也在环比增长之中。可见古井贡酒的资金流特别充沛,属于优质标的。

拥有企业年金的基本都是土豪公司

截至目前,18家白酒上市公司都已经交出了2020上半年业绩答卷,分化趋势全面加剧,但是,投资者瞧一眼各家白酒上市公司的财报就能知道好与坏,唯独古井贡酒的财报,让投资者产生了观点上的分歧。

为何?

“2020年第二季度,古井贡酒收入是增长的,经营现金流更是一骑绝尘,但是,利润却是双位数下滑,致使2020年上半年利润整体表现不如人意,真的很奇怪,”上述证券从业人士告诉《五谷财经》,一些上市公司,出于某种目的,比如股权激励、购买福利,故意隐藏部分利润,从而打压股价。

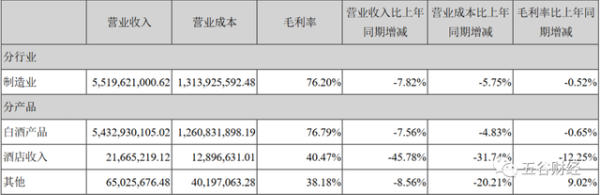

实际上,2020年上半年,古井贡酒营业收入下滑7.82%,但是营业成本仅仅下滑5.75%,致使毛利率降至76.2%,同比减少0.52个百分点。至于为何收入下滑幅度高于成本下滑幅度,古井贡酒方面并未给出解释。

据《五谷财经》获悉,白酒企业的营业成本包括直接材料、直接人工、制造费用和燃料动力,其中直接材料占比最高。

但横向对比一下就会发现,2020年上半年,酒鬼酒营业收入增长1.87%,但是,营业成本却同比下滑9.49%,从而推高了毛利率。

无独有偶!

2020年上半年,泸州老窖营业收入下滑4.72%,但是,营业成本却下滑14.74%,基于此,泸州老窖毛利率得到了提升,还是实现了收入下滑、利润增长的目标。

也就是说,酒鬼酒和泸州老窖的营业收入表现远远优于营业成本,这与古井贡酒形成了鲜明的反差。

众所周知,古井贡酒是安徽白酒市场老大,而安徽还有三甲白酒上市公司,即口子窖、迎驾贡酒和金种子酒,但因为金种子酒业绩实在太差,已经没有可比性了。

2020年上半年,口子窖和迎驾贡酒的营业收入各自下滑35.12%和27.32%左右,营业成本降幅各在36.01%和35.03%左右。

也就是说,口子窖营业收入的降幅和营业成本的降幅相差不多,迎驾贡酒的营业收入降幅远低于营业成本的降幅,但是,迎驾贡酒却在营业成本控制上逊色于竞争对手,让投资者满腹狐疑。

另外,2020年上半年,古井贡酒的管理费用接近3.96亿元,与去年同期3.02亿元相比,增长31%,而同期收入、利润都在下滑之中。

对此,古井贡酒方面在公告中表示,主要原因为公司实行工资薪酬调整,并为员工购买企业年金所致。

而2020年第一季度,古井贡酒的管理费用约为1.94亿元,与去年同期1.51亿元相比,增幅在29%以内,同期收入、利润大幅下滑。

粗略计算一下,2020年第二季度,古井贡酒的管理费用约为2.02亿元,与去年同期1.51亿元,增幅在34%左右,同期收入微增、利润下滑。

资料显示,企业年金制度,就是企业为员工设立的养老金。它的原理,就是企业和员工各出一部分钱,交给有资质的机构去进行保值增值,相当于另一个养老保险基金,只不过会有更高的风险和收益。

目前只有一些国有银行、外企、移动联通、BAT 等才有企业年金制度,由企业自主建立,个人缴费多少,企业缴费多少,都由企业说了算,并不是属于劳动合同法中强制为员工购买的。也就是说,企业年金制度并不是强制性的。

一般情况下,员工工作满足一定年限,企业和员工缴纳的企业年金都会成为“员工个人财富”,退休之后,可以选择一次性或按月提取企业年金,这相当于企业给予员工的一个重大福利。

2019年10月,中国银行研究院资深经济学家周景彤发表了题为“积极应对我国老龄化加速的挑战”主旨演讲,周景彤指出,当前,企业年金仅仅覆盖了城镇就业人数5.7%左右。

因此,企业年金被认为是土豪公司才有的福利,但在疫情冲击之下,白酒行业都在苦苦追求利润增长的时候,古井贡酒却也有了企业年金,可见古井贡酒董事长梁金辉有多“爱护”员工,宁可牺牲利润,也在所不辞,难怪梁金辉头发都快掉没了,为了企业发展和员工福利已经“呕心沥血”了。

“当然了,与五险一金一样,企业年金也是分层次的,不同员工的待遇不一样,一般情况下,中高层的企业年金更高,退休之后获得的福利更好。”上述证券从业人士称。

营业执照公示信息

营业执照公示信息

关注

麦当劳肯德基掀起打折促销潮 背后的真相是什么

天津雅迪召回TDT1126Z型电动车 脚踏间隙不合理怎么回事

科创板上市的芯海科技贿赂地方官员获取政策补贴 净利润疑似“参水”

海南免税店有多便宜 一台iPhone便宜2000多 每人限购4件