常州中英科技股份有限公司(简称“中英科技”)将于8月13日首发上会,公司拟于深交所创业板上市,保荐机构为海通证券,此次发行1880万股。中英科技拟募集资金4.2亿元,其中,1.9亿元用于新建年产30万平方米PTFE高频覆铜板项目,6500万元用于新建年产1000吨高频塑料及其制品项目,4500万元用于研发中心项目,1.2亿元用于补充营运资金。

2017年11月8日,中英科技首发上会被否。发审委对中英科技提出询问的五大主要问题中,第一个关注的就是“报告期内综合毛利率显著高于同行业上市公司水平。”发审委要求中英科技说明产品的核心竞争力,维持高毛利率的可行性。2019年10月24日,中英科技二次上会被“取消审核”,证监会称“尚有相关事项需要进一步核查”。

中英科技的主营业务为高频通信材料及其制品的研发、生产和销售。公司的控股股东和实际控制人为俞卫忠、戴丽芳和俞丞,俞丞为俞卫忠和戴丽芳夫妇之子。

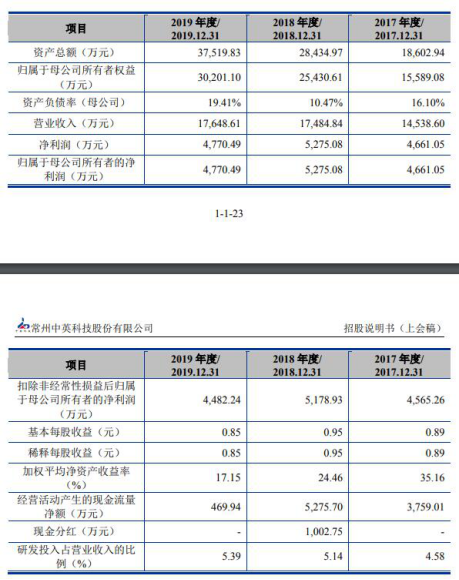

2014年-2019年,中英科技实现营业收入8795.01万元、9285.82万元、1.14亿元、1.45亿元、1.75亿元、1.76亿元;销售商品、提供劳务收到的现金分别为4951.32万元、1.06亿元、1.04亿元、1.41亿元、1.48亿元、9661.24万元。

2014年-2019年,中英科技实现归属于母公司所有者的净利润1385.63万元、2155.92万元、3403.51万元、4661.05万元、5275.08万、4770.49万元;经营活动产生的现金流量净额分别为1202.37万元、6243.59万元、4095.30万元、3759.01万元、5275.70万元、469.94万元。

中英科技于2016年11月30日取得高新技术企业证书,证书有效期三年,于2019年11月30日到期,公司2019年进行了高新技术企业申报,但未通过高新技术企业的认证,上述情形导致公司2017年、2018年享受15%的企业所得税税率优惠,但2019年按照25%的企业所得税税率纳税。

最新数据显示,2020年上半年,中英科技营业收入8621.08万元,同比下降16.57%;归属于母公司股东的净利润2548.27万元,同比下降15.16%。

2014年末-2019年末,中英科技资产总计1.38亿元、1.40亿元、1.87亿元、1.86亿元、2.84亿元、3.75亿元;负债合计1.44亿元、1.25亿元、7759.22万元、3013.87万元、30,04.37万元、7318.73万元。

2014年末-2019年末,中英科技员工人数分别为97人、107人、104人、107人、115人、118人。截至2019年12月31日,公司研发人员18人,占员工总数的比例约15.25%。中英科技表示,研发费用率低于可比上市公司的主要原因系发行人的研发人员数量少于可比上市公司。

2015年末-2019年末,中英科技应收账款周转率低于可比上市公司均值。2015年末-2019年末,中英科技应收账款余额分别为4563.55万元、6010.79万元、6004.54万元、5530.52万元、7589.26万元。2015年-2019年,中英科技应收账款周转率(次/年)分别为1.96、2.36、2.41、2.65、3.30、2.91,可比上市公司应收账款周转率平均值分别为3.51、3.67、3.39、3.31、3.08。

8月6日公布的招股说明书上会稿显示,截至本招股说明书出具日,中英科技2019年末应收三家客户DURI、兴达鸿业、龙腾电子的账款分别有1392.25万元、479.63万元、179.01万元尚未收回,上述应收账款已逾期,但账龄在1年以内。值得注意的是,DURI系中英科技在2019年新增第二大客户。

2015年末-2019年末,中英科技存货账面金额分别为1616.15万元、1608.44万元、2541.03万元、3061.95万元、3087.27万元。2015年-2019年,中英科技存货周转率(次/年)分别为2.71、2.50、2.90、3.19、3.25、2.98,可比上市公司存货周转率平均值分别为6.34、5.35、4.76、3.79、3.28。

中英科技毛利率远高于行业平均。2014年-2019年,中英科技的综合毛利率分别为46.90%、53.50%、59.11%、54.45%、47.91%、48.09%。

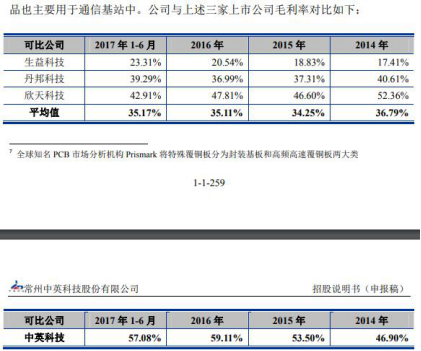

2017年10月27日报送的招股书显示,2014年、2015年、2016年,2017年1-6月,可比上市公司有3家,分别为生益科技、丹邦科技、欣天科技,可比上市公司毛利率均值分别为36.79%、34.25%、35.11%、35.17%。同期,中英科技的毛利率分别为46.90%、53.50%、59.11%、57.08%,远高于可比上市公司。

2018年9月6日报送的招股书显示,2015年、2016年、2017年、2018年1-3月,可比上市公司有3家,分别为丹邦科技、欣天科技、科创新源,可比上市公司毛利率均值分别为45.05%、45.06%、40.18%、38.86%。同期,中英科技的毛利率分别为53.50%、59.11%、54.45%、48.94%。

2020年的招股书上会稿显示,2017年-2019年,可比上市公司有4家,分别为罗杰斯、科创新源、欣天科技、丹邦科技,可比上市公司毛利率均值分别为39.84%、36.97%、37.13%。同期,中英科技的毛利率分别为54.45%、47.91%、48.09%。

2017年10月27日报送的招股书里,可比上市公司为:生益科技、丹邦科技、欣天科技。2018年9月6日报送的招股书中,可比上市公司改为:丹邦科技、欣天科技、科创新源。可见,可比上市公司删除了生益科技,改为科创新源。

据时代周报,从公司2018年版招股书可看到,2015—2016年,中英科技与上市可比公司平均毛利率的差距为8%—14%。比2017年版19%—24%的毛利率差距明显缩小。从其招股书来看,中英科技毛利率异常问题依旧,且其更换同行可比上市公司的行为颇显蹊跷。21世纪经济报道分析称,综合毛利率的差异缩小是因为中英科技直接更换了可比同行业公司,做法可谓简单粗暴。

据金色光,本次募集资金投资项目之一为“新建年产30万平方米PTFE高频覆铜板项目”,投资额为1.90亿元。按照三班制计算,中英科技现有的高频覆铜板产能利用率远未饱和,该募投项目存在的必要性存疑。此外,中英科技的高频聚合物基复合材料产品能否打开市场仍是未知数,盲目扩产可能不是好事。

中国经济网记者向中英科技发去采访提纲,截至发稿未收到回复。

中英科技2017年上会被否 发审委第一个问题就是质疑毛利率高

2017年11月8日,中英科技首发上会被否。

当时,发审委会议对中英科技提出询问的主要问题主要有以下五个:

1、报告期内综合毛利率显著高于同行业上市公司水平。公司需要:(1)比较同期主要客户从其他供应商处采购同类产品的价格情况,说明报告期内产品价格及变化的合理性,两类主要产品单价在报告期内呈反方向变动的原因;(2)比较同期主要供应商向其他客户供应同类产品的价格情况,说明报告期内原材料采购价格及变化的合理性;(3)2017年上半年,在原材料大幅上涨的同时,部分主要产品平均售价上涨,说明平均售价上涨的原因,产品的核心竞争力,维持高毛利率的可行性;(4)结合自制PTFE膜的研发过程,说明对毛利率的影响及合理性;(5)结合报告期内研发人员20人,核心技术人员仅包括实际控制人余卫忠等3人,研发投入每年约400万元等情况,进一步说明发行人核心产品的研发投入,研发人员的配备、销售收入构成变化情况,同时说明发行人产品的创新性、核心竞争力、技术能力。

2、报告期内,公司与关联方之间存在借款、无真实交易背景的票据融资等情况,金额较大且较为频繁。请公司代表说明:(1)公司资金、账户、合同管理、贷款、关联交易、法律风险等相关事项的内控制度及执行情况;(2)向实际控制人筹借资金的原因,是否存在利益输送情形;(3)票据融资的主要用途,产生的债权债务是否已经履行完毕,雷纳机械是否已偿还500万元因票据融资所欠资金,是否仍有尚未披露的无真实交易背景的票据融资;(4)公司是否建立健全相关的内部控制制度,上述事项是否符合《首次公开发行股票并在创业板上市管理办法》的相关规定。

3、报告期内,中英科技对不同客户收入确认时点分为三类,即耗用后对账确认、签收后对账确认、签收后确认。2014年、2015年、2016年、2017年1-6月,耗用后对账确认比例分别为32.99%、40.30%、27.51%和10.61%,而签收后确认比例分别为9.37%、10.37%、25.98%和38.32%。请公司代表结合与客户合约约定的风险报酬转移条件,说明不同确认方法下确认收入占比发生较大变化的原因,其收入确认是否符合会计准则的要求。

4、中英科技报告期各期末应收账款金额较大,2014年、2015年、2016年分别占营业收入的43.42%、43.58%、47.59%。请发行人代表:(1)结合不同产品销售政策、结构、信用政策以及发行人不同产品季节性销售情况,说明应收账款较高的原因及其合理性;(2)2017年6月末应收账款余额和同期收入占比不相匹配的原因及其合理性。

5、中英科技主要生产设备成新率偏低,请说明:(1)比较同行业公司主要设备成新率情况,说明是否存在明显差异,同时说明发行人无大修和技术改造计划的原因,是否对发行人生产效率和产品质量构成重大影响;(2)结合产能利用率和市场需求情况,说明报告期内产能利用率未达100%的原因以及相关募投项目建设的合理性。

首次IPO败北后,中英科技并没有放弃上市的梦想,2018年9月6日,中英科技再次报送招股书申报稿,欲二次冲击创业板。

然而,2019年10月24日,中英科技二次上会被“取消审核”。证监会表示,鉴于常州中英科技股份有限公司尚有相关事项需要进一步核查,决定取消第十八届发审委2019年第154次发审委会议对该公司发行申报文件的审核。

12名股东之间为亲属关系 三口之家实控人持股83.86%

目前,中英科技的主营业务为高频通信材料及其制品的研发、生产和销售,主要向下游行业供应能够在高频条件下为信号载体提供稳定传输环境的高频通信材料。

中英科技拟募集资金4.2亿元,其中,1.9亿元用于新建年产30万平方米PTFE高频覆铜板项目,6500万元用于新建年产1000吨高频塑料及其制品项目,4500万元用于研发中心项目,1.2亿元用于补充营运资金。

俞卫忠、戴丽芳、俞丞三人合计控制中英科技83.86%的股权,三人为公司控股股东、实际控制人。俞丞为俞卫忠和戴丽芳夫妇之子。

中英科技现有直接股东25人,其中自然人股东20人,企业股东5人,法人股东中,宜安投资和曦华投资已取得中国证券投资基金业协会备案,无需穿透计算股东人数。穿透计算后的股东为 42 人(扣除重复计算的股东)。

股东俞卫忠、戴丽芳、马龙秀、俞丞、俞佳娜、俞彪、俞晔、戴丽英、戴丽娟、戴丽华、俞丽娜、刘卫范之间为亲属关系。

东俞卫忠、戴丽芳为夫妻关系。俞卫忠、戴丽芳分别与俞丞为父子、母子关系。俞卫忠与俞佳娜、俞丽娜、俞彪、俞晔为叔侄(女)关系。戴丽芳与戴丽英、戴丽娟、戴丽华为姐妹关系。马龙秀为戴丽芳为姑嫂关系。刘卫范与俞丞配偶刘蒙竹为父女关系。张小玉与俞卫忠为叔嫂关系。

2018年新增3名股东

2018年3月7日,经中英科技2018年第三次临时股东大会决议通过,同意公司注册资本由5250.00万元增至5640.00万元,向天津涌泉、宜安投资、曦华投资等3名对象发行390.00万股,每股面值为人民币1.00元,在综合考量公司2017年业绩、过去三年盈利增长情况、未来成长性等因素后,经协商确定本次增资价格为14.28元/股。此次增资的3名增资方均为发行人的新增股东,均不属于战略投资者。

此外,据云创财经,有报道称,有10位自然人并没有在中英科技任职,但这些看似和发行人毫无瓜葛的人员却在其首次递交IPO申请的前六个月内突击入股,实际上这些人都为俞家的亲朋好友,欲在中英科技上市后分食这场资本的“饕餮盛宴”。

2016年11月6日,俞丞、马龙秀、俞佳娜、俞莉娜、俞彪、俞晔、戴丽颖、戴丽娟、戴丽华、刘卫范、刘亚南等13位自然人以3元/股的增资价格突击入股中英科技。不到六个月后的2017年4月,中英科技便正式申报其首次IPO申请。

2019年净利润下滑至4770万元 经营活动产生的现金流量净额470万元

2014年-2019年,中英科技实现营业收入8795.01万元、9285.82万元、1.14亿元、1.45亿元、1.75亿元、1.76亿元;销售商品、提供劳务收到的现金分别为4951.32万元、1.06亿元、1.04亿元、1.41亿元、1.48亿元、9661.24万元。

2014年-2019年,中英科技实现归属于母公司所有者的净利润1385.63万元、2155.92万元、3403.51万元、4661.05万元、5275.08万、4770.49万元;经营活动产生的现金流量净额分别为1202.37万元、6243.59万元、4095.30万元、3759.01万元、5275.70万元、469.94万元。

2019年进行高新技术企业申报 未通过认证

中英科技于2016年11月30日取得高新技术企业证书,证书编号GR201632002702,证书有效期三年,于2019年11月30日到期。

中英科技介绍称,公司2019年进行了高新技术企业申报,但未通过高新技术企业的认证,上述情形导致公司2017年、2018年享受15%的企业所得税税率优惠,但2019年按照25%的企业所得税税率纳税。上述情况导致公司在2019年营业收入增加的情况下,净利润同比下降。

中英科技表示,公司目前已着力开始2020年高新技术企业认证的申报工作,若成功通过认证,将适用15%的企业所得税税率,但仍存在申请失败、税收优惠无法取得的风险,对公司未来的净利润、现金流产生持续不利影响。

2019年末应收账款7589万元

2015年末-2019年末,中英科技应收账款余额分别为4563.55万元、6010.79万元、6004.54万元、5530.52万元、7589.26万元。

中英科技表示,2018年公司营业收入同比增长20.26%,年末公司应收账款余额同比降低7.89%,主要原因系公司不断加强应收账款管理,当期回款情况较好。

2019年末公司应收账款余额增加较多,主要原因系:公司给主要客户的信用期在3-6个月之间,2019年第三季度销售收入增加,期末应收账款增加;2019年下半年,由于国内及韩国等地区的基站建设不及预期,行业内部分客户资金周转变慢,回款周期有所延长。

中英科技应收账款周转率低于可比上市公司均值。2015年至2019年,中英科技的应收账款周转率(次/年)分别为2.36、2.41、2.65、3.30、2.91,可比上市公司应收账款周转率平均值分别为3.51、3.67、3.39、3.31、3.08。

中英科技表示,2017年,公司应收账款周转率略低于可比上市公司,主要原因系:公司当期第四季度出货量占比较高,且公司给客户的信用期一般在3-6个月左右,导致各年末应收账款余额较大,应收账款周转率降低。2018年、2019年,发行人的应收账款周转率与可比上市公司平均应收账款周转率的差异较小。

2019年新增第二大客户DURI应收账款逾期1392万元

8月6日公布的招股说明书上会稿显示,截至本招股说明书出具日,中英科技2019年末应收三家客户DURI、兴达鸿业、龙腾电子的账款分别有1392.25万元、479.63万元、179.01万元尚未收回,上述应收账款已逾期,但账龄在1年以内。

中英科技表示,经公司对上述应收账款的综合评估,未发现客观证据表明上述应收款项已发生信用减值,且上述客户在审计截止日后持续回款,公司将对上述客户的应收账款按照预期信用损失率为 5%计提了坏账准备。由于上述应收账款已逾期,若客户 DURI、兴达鸿业、龙腾电子未来经营发生重大不利变化,可能会导致公司该部分应收账款难以收回,信用减值损失增加。

中英科技招股书显示,DURI系公司在2019年新增前五大客户,根据中国出口信用保险公司出具的DURI资信报告,DURI成立于2000年,2019年度,实现销售收入11264.35万元,截止2019年末的净资产为8072.62万元,70%以上收入来自于韩国天线厂商ACE。公司在产品通过ACE认证后与其开始合作。

收入下降使得DURI现金流紧张,对公司的销售回款逾期。2020年3月,客户DURI经与公司协商后出具还款计划,还款计划中对所欠公司款项进行了确认,并承诺在2020年二季度回款30万美元,2020年7月至11月间每月回款34万美元,到2020年底付清全部货款。截至本招股说明书出具日,DURI已按还款计划回款65万美元,回款金额占2019年末DURI所欠款项的比例为24.57%。

中英科技表示,截至本招股说明书出具日,公司对DURI的应收账款净额为1322.64万元,占2019年营业利润的比重为21.67%。由于客户DURI在境外,公司对其应收账款已经逾期,且不存在担保等其他增信措施的保护,若未来DURI公司无法按照还款计划还款,将导致公司对DRUI的应收账款发生信用减值损失,可能会使得公司资产减少、当期经营业绩下降。

保荐机构和申报会计师认为:极端情况下,假如公司对DURI的应收账款在2020年全部无法收回,则公司2020年需计提信用减值损失1322.64万元,影响扣非后净利润991.98万元,公司依然持续符合发行条件和上市标准,但是会大幅减少公司净利润,投资者进行投资时,应重点关注对DURI的应收账款发生信用减值的风险。

前五大客户销售占比超70%

2015年-2019年,公司前五大客户销售占比分别为77.90%、78.01%、72.90%、65.35%、70.19%。

中英科技前五大客户中,艾威尔是2018年新增主要客户,DURI是2019年新增。

中英科技表示,报告期内,中英科技不存在对单个客户的销售比例超过销售收入总额50%或严重依赖于少数客户的情形,但前五大客户销售占比超过65%,销售相对集中。客户集中一方面是下游PCB行业中,具备高频PCB加工能力的企业相对集中;另一方面是由于公司产能有限,为维持与大客户的良好合作关系,公司优先确保了对大客户的产品供应。虽然客户集中提升了公司的品牌形象和服务能力,也有利于公司拓展高端产品,但若大客户自身发展出现不利因素或未能及时跟进大客户产品需求的变动,也将会对公司的持续经营带来一定的风险。

毛利率远高于可比上市公司

2014年-2019年,中英科技的综合毛利率分别为46.90%、53.50%、59.11%、54.45%、47.91%、48.09%。

2017年10月27日报送的招股书显示,2014年、2015年、2016年,2017年1-6月,可比上市公司有3家,分别为生益科技、丹邦科技、欣天科技,可比上市公司毛利率均值分别为36.79%、34.25%、35.11%、35.17%。同期,中英科技的毛利率分别为46.90%、53.50%、59.11%、57.08%,远高于可比上市公司。

2018年9月6日报送的招股书显示,2015年、2016年、2017年、2018年1-3月,可比上市公司有3家,分别为丹邦科技、欣天科技、科创新源,可比上市公司毛利率均值分别为45.05%、45.06%、40.18%、38.86%。同期,中英科技的毛利率分别为53.50%、59.11%、54.45%、48.94%。

最新的招股书上会稿显示,2017年-2019年,可比上市公司有4家,分别为罗杰斯、科创新源、欣天科技、丹邦科技,可比上市公司毛利率均值分别为39.84%、36.97%、37.13%。同期,中英科技的毛利率分别为54.45%、47.91%、48.09%。

可比毛利率缩小 更换可比上市公司行为蹊跷

据时代周报,中英科技毛利率异常问题依旧,且其更换同行可比上市公司的行为颇显蹊跷。

该公司2017年10月申报的招股书显示,生益科技、丹邦科技和欣天科技为公司同行可比上市企业。2014—2016年,中英科技毛利率分别为46.90%、53.50%和59.11%;同期,该公司同行上市可比企业平均毛利率分别为36.79%、34.25%和35.11%,比中英科技毛利低10%—24%。其中,生益科技是国内著名覆铜板生产商,与中英科技业务最为接近。但报告期内,生益科技的毛利率远低于中英科技29%—39%。

一般而言,若产品市场售价保持一致,企业毛利率高于同行,说明该公司对成本把控能力优于竞争对手。但从其该次上会被否来看,中英科技针对毛利率显著高于同行的回答并没有令发审委满意。

首次上会被否,并未浇灭中英科技上市热情。时隔10个月,该公司再度来袭。细看其2018年版招股书中同行可比上市公司名单,原来主营业务最为接近的生益科技直接被替换掉,取而代之的是科创新源,与中英科技并不属于同一行业。

据证监会行业分类指引,科创新源归属于橡胶和塑料制品业,而中英科技属于计算机通信和其他电子设备制造业。试问,这两家企业如何能作为同行可比上市公司对产品毛利率进行比较?

从公司2018年版招股书可看到,2015—2016年,中英科技与上市可比公司平均毛利率的差距为8%—14%。比2017年版19%—24%的毛利率差距明显缩小。

2019年6月28日,证监会披露对中英科技首次公开股票发行申请文件反馈意见,通过搜索关键词发现,反馈意见中曾16次提及毛利率。该公司此番在上会前夕取消审核,会否与毛利率异常有关?

据21世纪经济报道,综合毛利率的差异缩小是因为,中英科技直接更换了可比同行业公司,做法可谓简单粗暴。这次,中英科技的同行业可比上市公司从3家增加至4家,毛利率较低的生益科技遭到剔除,加入了毛利率较高的罗杰斯和科创新源,同行毛利率从而显著提升。

固定资产成新率较低

截至2019年12月31日,中英科技的机械设备成新率为30.14%,运输设备的成新率为19.88%,电子设备的成新率为8.12%,其他设备的成新率为5.82%。

中英科技表示,公司生产所需的主要设备部分系公司布局研发高频覆铜板时购置,部分系公

司2013年开始大批量生产时购置,报告期内大额的固定资产支出较少,因此公司固定资产成新率相对较低。由于公司产能利用率趋紧,为扩大产能并开发新产品,预计未来固定资产购置支出会大额增加。

研发人员18人研发费用率低于可比上市公司

2014年末-2019年末,中英科技员工人数分别为97人、107人、104人、107人、115人、118人。

截至2019年12月31日,公司研发人员18人,占员工总数的比例约15.25%。

中英科技表示,研发费用率低于可比上市公司的主要原因系发行人的研发人员数量少于可比上市公司。

家族企业的频繁关联交易

据21世纪经济报道,中英科技是比较典型的家族企业。2017年首次上会时,中英科技与关联方间存在借款、无真实交易背景的票据融资等情况,金额较大且较为频繁,也是发审委关注的焦点之一。

2016年,中英科技向俞卫忠家族控制的中英管道以及俞卫忠夫妇拆入了3000多万的资金;而俞卫忠的哥哥俞英忠控制的雷纳机械还曾向中英科技短期拆借资金,借款600多万,但是因为经营面临困难,无法偿还欠款,中英科技不得已将有关债权转让给中英管道。

除了借钱给哥哥俞英忠,俞卫忠还通过哥哥旗下公司辅星科技展开对外销售。2014年-2016年,中英科技向辅星科技销售覆铜板分别为193.73万元、579.89万元和97.69万元。

不过中英科技强调,2016年5月起,已不再通过辅星科技经销。

招股书产能计算有出入 或涉嫌隐瞒2/3的实际产能

据金色光,据招股书披露,2016年-2018年,中英科技高频覆铜板的产能分别为21.20万张/年、21.20万张/年和26.40万张/年,而产量分别为18.73万张、25.72万张和34.57万张。因此,中英科技的产能利用率分别为88.34%、121.30%和130.94%,近两年均明显超过100%。值得注意的是,中英科技的产能系按照主要设备每天单班次8小时运转测算。

然而,2017年1月,常州青山绿水环境监测中心有限公司对中英科技的“年产120万平方米高频微波覆铜板自动生产线技术改造项目(一期部分验收)”出具了一份《建设项目竣工环境保护验收监测报告表》,其中赫然写道,中英科技“现有员工95人,三班制,年工作300天,年工作时数7200小时”。

如果按三班制计算,那么在2016年-2018年,中英科技主要产品高频覆铜板的产能将分别扩大至63.60万张/年、63.60万张/年和79.20万张/年,而产能利用率也将分别下降至29.45%、40.43%和43.65%。

据招股书披露,本次募集资金投资项目之一为“新建年产30万平方米PTFE高频覆铜板项目”,投资额为1.90亿元。按照三班制计算,中英科技现有的高频覆铜板产能利用率远未饱和,该募投项目存在的必要性存疑。

由于中英科技在披露现有产能以“万张”为单位,而在披露新增产能时以“万平方米”为单位,我们并不能直观地计算出产能扩张的幅度。但就2018年仅43.65%的产能利用率来看,中英科技或许正面临产能过剩的情况,而继续扩产的必要性则需要打上个问号。

此外,中英科技还计划以6500万元投资“新建年产1000吨高频改性塑料及其制品项目”,高频改性塑料即高频聚合物基复合材料。2016年-2019年上半年,高频聚合物基复合材料为中英科技贡献的营业收入分别为90.09万元、494.47万元、946.20万元和327.03万元,占主营业务收入的比例分别为0.82%、3.45%、3.45%和3.19%。中英科技的高频聚合物基复合材料产品能否打开市场仍是未知数,盲目扩产可能不是好事。

关注

明星祝福视频明码标价平台叫卖 最高售价二十万

汉堡王、麦当劳包装检出致癌物质怎么回事 官方回应:中国区无添加

维维股份彻底“戒酒” 甩卖枝江酒业江苏综艺接盘

你喝的酒精度数达标了吗 安徽这两批次酒不合格被通报